MA Darus Salam – 18 April 2026 | Memilih asuransi kendaraan merupakan keputusan penting bagi setiap pemilik mobil, terutama ketika baru saja membawa unit baru dari dealer. Tidak hanya soal besarnya premi, melainkan seberapa efektif perlindungan tersebut dalam menutupi risiko finansial di masa depan. Banyak konsumen masih bingung membedakan tiga produk utama yang umum dipasarkan, yaitu Asuransi All Risk, Total Loss Only (TLO), dan Third Party Liability (TPL). Artikel ini menyajikan penjelasan mendalam, kelebihan serta kelemahan masing-masing, dan memberikan panduan praktis agar Anda dapat menentukan pilihan yang paling sesuai dengan profil kendaraan dan kondisi keuangan.

All Risk (Comprehensive) – Perlindungan Menyeluruh

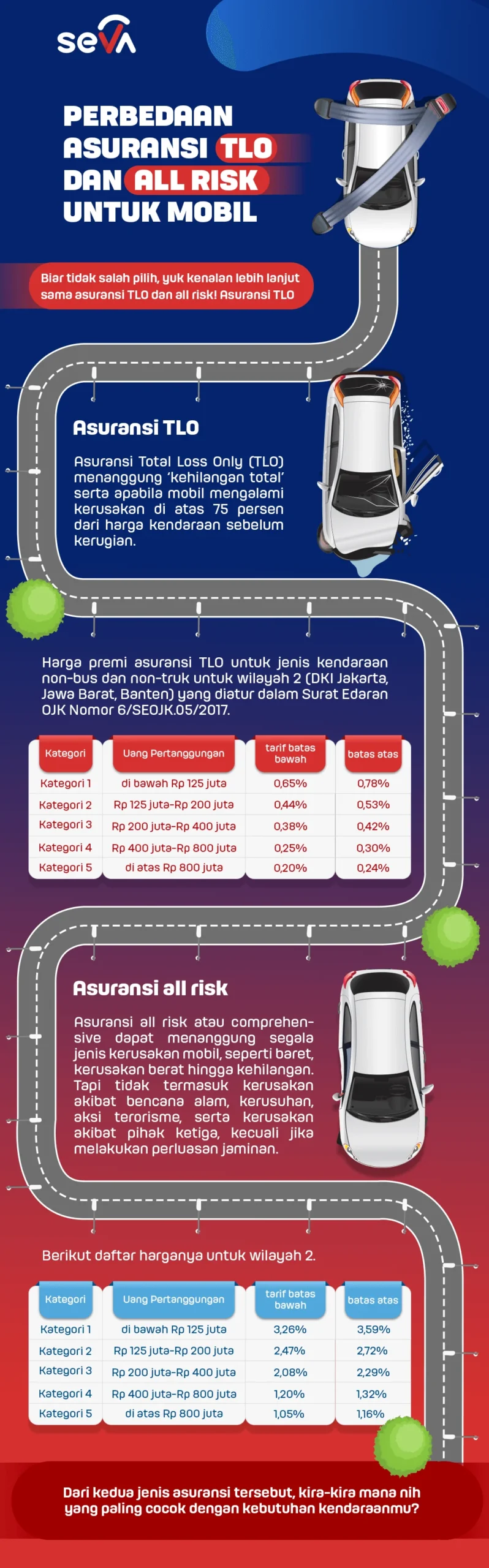

Asuransi All Risk, sering disebut asuransi komprehensif, menawarkan cakupan paling luas. Produk ini menanggung hampir seluruh jenis kerusakan, mulai dari goresan ringan akibat kerikil, penyok saat parkir, hingga kerusakan parah akibat tabrakan atau pencurian. Bagi pemilik mobil baru atau kendaraan mewah, All Risk menjadi rekomendasi utama karena biaya perbaikan mobil modern cenderung tinggi. Selain kerusakan fisik, polis ini dapat diperluas dengan rider khusus untuk bencana alam seperti banjir, gempa, atau kerusuhan massal.

Kelebihan utama All Risk adalah ketenangan pikiran: pemilik tidak perlu mengeluarkan dana besar untuk perbaikan kecil maupun besar. Namun, premi yang harus dibayar biasanya berada pada level tertinggi di antara semua jenis asuransi kendaraan. Oleh karena itu, calon nasabah harus menyiapkan anggaran tahunan yang cukup untuk menjaga kestabilan arus kas.

Total Loss Only (TLO) – Solusi Ekonomis untuk Kendaraan Lebih Tua

Berbeda dengan All Risk, asuransi TLO hanya mengaktifkan klaim ketika kendaraan mengalami kerusakan total. Definisi kerusakan total umumnya adalah biaya perbaikan yang mencapai atau melebihi 75 persen dari nilai pasar kendaraan pada saat kejadian. TLO juga mencakup risiko kehilangan akibat pencurian atau perampasan paksa.

Produk ini paling cocok untuk mobil berusia lima tahun ke atas atau kendaraan yang nilai pasar sudah menurun signifikan. Premi TLO jauh lebih terjangkau, sehingga menjadi pilihan ekonomis bagi mereka yang ingin tetap terlindungi dari kerugian finansial besar tanpa harus membayar premi tinggi. Kelemahan TLO terletak pada ketidakmampuannya menanggung kerusakan ringan seperti lampu pecah atau penyok kecil di pintu; semua biaya tersebut harus dibayar sendiri oleh pemilik.

Third Party Liability (TPL) – Fokus pada Tanggung Jawab Hukum

Asuransi TPL memiliki tujuan yang berbeda: melindungi dompet Anda dari tuntutan pihak ketiga yang menjadi korban kecelakaan akibat kelalaian Anda. Polis ini menanggung biaya perbaikan kendaraan pihak lain, kerusakan properti, serta biaya pengobatan atau santunan kematian bagi korban.

Pemerintah Indonesia berencana mewajibkan asuransi TPL untuk seluruh pemilik kendaraan bermotor mulai Januari 2025, sebagai upaya menciptakan ekosistem berkendara yang lebih bertanggung jawab. TPL biasanya digabungkan dalam paket All Risk atau TLO sebagai rider tambahan, namun bila berdiri sendiri tidak memberikan ganti rugi atas kerusakan pada mobil Anda sendiri.

Faktor-Faktor Penentu Pilihan Asuransi

- Usia kendaraan: Mobil baru (0-5 tahun) sebaiknya dilindungi dengan All Risk karena nilai depresiasi masih rendah dan suku cadang mahal. Kendaraan berusia lebih dari 5-10 tahun dapat dipertimbangkan untuk TLO.

- Lingkungan dan mobilitas: Tinggal di kota besar dengan lalu lintas padat meningkatkan risiko benturan ringan. Pada situasi seperti ini, All Risk menjadi pilihan logis.

- Kondisi finansial: Pilih premi yang tidak memberatkan arus kas bulanan, namun tetap memberikan perlindungan memadai terhadap skenario terburuk.

- Reputasi perusahaan asuransi: Pastikan memiliki jaringan bengkel rekanan luas dan proses klaim yang dapat diakses lewat aplikasi digital.

Tips Praktis Memilih Polis yang Tepat

- Bandingkan premi dan cakupan dari beberapa perusahaan asuransi utama. Perhatikan juga biaya administrasi dan potongan tambahan.

- Baca dengan teliti pengecualian dalam polis. Klaim dapat ditolak jika terjadi pelanggaran lalu lintas, tidak memiliki SIM yang sah, atau kendaraan digunakan di luar tujuan kontrak.

- Manfaatkan rider tambahan jika Anda tinggal di daerah rawan banjir atau gempa. Rider biasanya menambah biaya premi, namun memberikan perlindungan ekstra yang berharga.

- Periksa kebijakan klaim digital. Semakin cepat dan mudah proses klaim, semakin kecil risiko frustrasi saat terjadi kecelakaan.

Kesimpulannya, tidak ada satu jenis asuransi yang dapat dikatakan paling superior untuk semua situasi. Pilihan terbaik bergantung pada usia kendaraan, pola penggunaan, serta kemampuan finansial pemilik. All Risk menawarkan perlindungan paling lengkap dengan premi tinggi, TLO memberikan solusi ekonomis untuk mobil tua dengan cakupan terbatas, sementara TPL melindungi Anda dari tanggung jawab hukum terhadap pihak ketiga. Dengan memahami perbedaan tersebut dan menyesuaikannya dengan kebutuhan pribadi, Anda dapat mengoptimalkan perlindungan aset dan mengemudi dengan rasa aman.